Das Schlüsselwort heißt Liquiditätsengpass.

Wird sich die Corona-Soforthilfe für Kleinunternehmen als Mogelpackung entpuppen und zahlreichen Betrieben ein böses Erwachen bescheren?

Das befürchtet die Familien-Partei, die bei der Kommunalwahl erstmals für den Kreistag antritt.

Ihr Spitzenkandidat Ralf Piekenbrock aus Selm warnt:

„Viele Unternehmen, die in der Coronakrise kreativ tätig geworden sind, um weiter Einnahmen zu generieren, können ihr blaues Wunder erleben, wenn die Abrechnung ansteht.“

Wie berichtet, hatten Bund und Land die Soforthilfe als echte Unterstützung für notleidende Unternehmer beworben. „Viele kleine Unternehmen haben darauf zurückgegriffen, um sich in echter Not zu retten“, weiß Piekenbrock.

„Richtig ist, dass die Auszahlung unbürokratisch erfolgte und die Unternehmen häufig bereits einen Tag nach der Antragstellung das Geld auf Ihrem Konto hatten. Das war für diese Unternehmen äußerst hilfreich und hat vielerorts für Beifall gesorgt.“

Doch das könne sich jetzt ändern, wenn die Abrechnung der Zuschüsse ansteht.

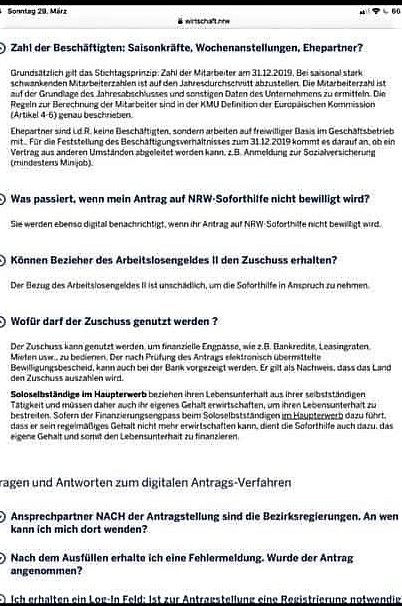

Unser Leser Dieter Knepper belegt mit diesem Screenshot, dass auf der Webseite des Landes NRW bis einschließlich 1. April zu lesen war: Die Soforthilfe darf auch für die Lebenshaltungskosten eingesetzt werden.

„Auch bei der Hotline wurde auf Nachfrage, ob man das Geld auch für die Lebenshaltungskosten einsetzen darf, gesagt: Ja sicher, das steht ja auch so auf der Webseite“, betont Knepper. „Das wurde dann klammheimlich von der Webseite des Landes NRW gelöscht. Diejenigen, die im Zeitraum vom 27. 3 bis 1. 4 die Soforthilfe beantragt hatten, wurden auch nicht über die geänderten ,Spielregeln´ informiert.“ Aus Sicht des Lesers ist dies ein regelrecht „kriminelles Vorgehen der Landesregierung, und es ist kein Wunder, wenn sich immer mehr Leute angewidert von diesen Politikern abwenden.“

„Lange Zeit war unklar, wie sich das Abrechnungsverfahren gestalten würde“, erinnert währenddessen Ralf Piekenbrock. „Bis Ende Mai hieß es auf der Homepage für NRW, dass die Abrechnungsformulare demnächst dort eingestellt würden. Das ist nun auch geschehen. Hier findet sich nun ein Erklärungsvideo, das bei einigen Unternehmen für denkbar schlechte Laune sorgen wird.“

https://www.wirtschaft.nrw/nrw-soforthilfe-2020-rueckmeldev…

Denn das Zauberwort heißt Liquiditätsengpass.

„Nur der Liquiditätsengpass wird durch die Soforthilfe aufgefangen. Bezogen auf den Bewilligungszeitraum von drei Monaten – jeder Monat isoliert für sich betrachtet – werden die Einnahmen des Unternehmens den Ausgaben gegenübergestellt. Bei den Ausgaben werden demgegenüber nicht sämtliche Positionen berücksichtigt“, erklärt Ralf Piekenbrock den Knackpunkt.

Insbesondere nicht berücksichtigt werden die Ausgaben für Lohnkosten und tatsächliche Entnahmen des Unternehmers (Ausnahme Teilbeträge in Höhe von insgesamt max. 2.000,00 € bei Antragstellung in den Monaten März und April), auf die dieser zur Sicherstellung eigener Lebensführung angewiesen war.

Piekenbrock führt weiter aus:

„Gesichert ist damit für Unternehmer die erhaltende Hilfestellung lediglich in dem Fall, dass im Bewilligungszeitraum keine oder minimale Einnahmen erwirtschaftet wurden, selbst dann lediglich in Höhe tatsächlicher Aufwendungen/ Ausgaben. Viele Unternehmen, die in der Coronakrise kreativ tätig geworden sind, um weiter Einnahmen zu generieren, können demgegenüber ihr blaues Wunder erleben, wenn die Abrechnung ansteht.

Beispiel:

Nimmt man die Eisdiele oder den Pizzabetrieb, der in der Coronakrise dazu übergegangen ist, Lieferdienste einzurichten um bei zwangsgeschlossenem Lokal auch weiterhin Einnahmen zu erzielen, dieses bei dann notwendiger eigener Arbeit und Beschäftigung aller oder einiger Mitarbeiter, wirken sich diese in der Ermittlung eines Liquiditätsengpasses aus.

Für eine Pizzeria oder Eisdiele, die regelmäßig bei Kosten von 10.000 € und Personalkosten von 15.000,00 € einen Reinertrag von 30.000 € erwirtschaftet, verblieb in normalen Zeiten danach beim Unternehmer ein Ertrag von 5000 €.

Hat dieser sodann in der Coronakrise kreativ umgestellt und hat unter erheblicher, auch eigener Arbeitsleistung einen Lieferservice eingerichtet, wird er voraussichtlich Einnahmen aus diesen Lieferungen, wenn auch deutlich geringer, erzielt haben.

Personalkosten konnte er gegebenenfalls reduzieren, regelmäßig sind diese allerdings gleichwohl angefallen, damit er überhaupt liefern und seine Pizza backen konnte, um überhaupt die Einnahmen zu erzielen.

Hatte er sodann beispielsweise 10.000 € an Einnahmen aus Lieferungen, 8.000 € an reduzierten Personalausgaben und feststehenden 10.000 € an sonstigen Kosten, beträgt nach der praktizierten Abrechnung der Liquiditätsengpass 0 Euro. Für den konkreten berechneten Monat besteht kein Anspruch auf Hilfe.

Gegenübergestellt werden tatsächlich lediglich die Einnahmen und Kostenpositionen, soweit diese überhaupt anerkannt werden. Die 8.000,00 € Personalkosten verbleiben damit als Verlust beim Unternehmer, so dass dieser mit einem Defizit in gleicher Höhe abschließt.

Die Coronahilfe kann er für die Überbrückung dieses Defizites nicht einsetzen.

Die Entscheidung, das Unternehmen weiter kreativ zu betreiben, war damit kontraproduktiv, hätte er doch bei Komplettschließung zumindest ohne größeren Verlust abschließen können, da in diesem Fall die Corona – Hilfe greift.

Ein seltsames Ergebnis, insbesondere, da er sich auf die Art der Abrechnung – mangels Kenntnis des Abrechnungsprocederes – nicht einstellen konnte.

Es bleibt abzuwarten, wie viele Unternehmer sich die Augen reiben, wenn die Abrechnung und Rückzahlung anstehen, die dann ihrerseits das Unternehmen in eine weitere Krise treiben.“

Quelle: Familien-Partei Deutschlands (FAMILIE)

{kind=link}